又有银行宣布对旗下一款手机银行App说再见!12月26日,北京商报记者注意到,建设银行旗下龙支付App个人版将于12月27日正式下线,商家版也将在明年3月底停止使用。在建设银行之前,已有光大银行、兴业银行、邮储银行、广发银行相继对旗下手机银行App进行了“瘦身”整合。在分析人士看来,行业整体朝着精细化运营发展,未来手机银行App整合是一个趋势,银行内部将加速流量端口的统一经营,将品牌、内容、大财富管理等充分整合,驱动内容智能化、个性化成为赋能各产品增长的“武器”。

一大行下线旗下支付类App

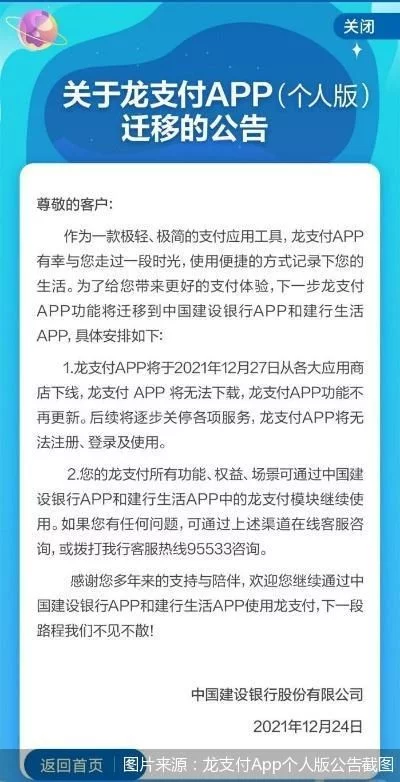

建设银行龙支付App将“告别”市场。12月24日,建设银行低调在龙支付App上发布一则《关于龙支付APP(个人版)迁移的公告》(以下简称《公告》)。根据公告内容,龙支付App个人版将于12月27日从各大应用商店下线,相关功能不再更新,后续将逐步关停各项服务,该App将无法注册、登录及使用。而龙支付App个人版所有的功能、权益、场景可通过中国建设银行App和建行生活App中的龙支付模块继续使用。

龙支付App共有个人版和商家版两个版本。北京商报记者12月26日从建设银行客服人员处获悉,龙支付App商家版已于12月24日陆续在应用市场下架,目前已安装的客户可以继续使用至2022年3月31日,后续相关功能可以通过建行企业银行App、建设银行龙支付、建行商户服务小程序继续使用。

建设银行曾于2016年11月9日推出“龙支付”,并宣称其是同业首个融合NFC、二维码、人脸识别各种技术,覆盖线上线下全场景的全新支付产品组合,具备建设银行钱包、全卡付、建设银行二维码、随心取、好友付款、AA收款等功能。

谈及下线龙支付App的原因,苏宁金融研究院金融科技研究中心主任孙扬表示,建设银行下线龙支付App可能是想让手机银行App更加聚焦,充实主攻方向App的功能。“瘦身”主要是从品牌整合、功能整合的角度出发,也有降低多App带来的开发和运营资源浪费的考虑。

年内多家银行整合旗下App

银行App“瘦身”并非个例。近两年来,多家银行对旗下的手机银行App进行了迁移整合,北京商报记者梳理发现,在建设银行之前,已有光大银行、兴业银行、邮储银行、广发银行等银行相继对旗下手机银行App进行了“瘦身”。

邮储银行表示,12月22日起,该行邮储生活App全部服务停止,后续服务在手机银行App中提供;12月18日,广发银行停止广发直销银行App服务,将相关功能迁移至广发银行App。稍早前,兴业银行于8月27日终止兴业企业银行App服务,相关功能已迁移至该行兴业管家App。而在去年7月,为聚焦“大财富管理”的发展战略,光大银行也将旗下阳光银行App与手机银行App进行了整合。

为何多家银行纷纷将旗下App进行整合?博通分析金融行业资深分析师王蓬博认为,此前移动互联网时代用户逐步朝着线上迁移,银行也看到了这一趋势,开始拓展线上服务,因此涌现出了一批手机银行App,每家银行都会有多个App,由不同部门负责。有的银行每年会给不同部门定手机银行App用户增量的考核指标,认为这样能够带来用户数量的叠加,而实际上,每家银行不同类型的手机银行App用户有可能在一定范围内是重合的,就造成了一定资源的浪费。

易观高级分析师苏筱芮进一步分析指出,之前银行开发多款手机银行App,一是不断开启自建场景的步伐,试图摆脱此前互联网平台的某些掣肘,二是互联网平台各种优质的使用体验、丰富的服务功能和有趣的活动吸引了用户注意力,由此培养出大批高质量活跃用户,传统银行由此产生了危机感,企图通过更多App的“排兵布阵”来达成用户留存。不过,随着业务的发展,手机银行App过多一方面会增加银行自身的运营负担,包括开发、维护等各类成本,另一方面也会分散用户的注意力,不容易聚焦银行主要业务,甚至可能会招致用户反感。

App“瘦身”趋势仍将持续

随着移动互联网时代的兴起,用户使用习惯日趋向移动端迁移,手机银行App日渐成为银行标配,亦成为银行营销获客的主阵地。不过,在用户越发依赖的同时,当前手机银行App也大有泛滥之势,成为“指尖上的负担”。北京商报记者在华为应用市场以银行名字为关键词搜索发现,一家银行少则有1-2个手机银行App,多则达到4-5个。

未来,银行App“瘦身”将持续进行。在王蓬博看来,从行业整体来看,不论是金融还是电商都在朝着精细化运营发展,所以未来手机银行整合会成为一种趋势,建议银行搭建专门的手机银行运营团队,从大方向整体建立考核指标,再逐步考虑细节方向的运营。

孙扬也认为,未来手机银行App整合是一个趋势,银行内部将加速流量端口的统一经营,将品牌、内容、大财富管理等充分整合,驱动内容智能化、个性化,成为赋能各产品增长的“武器”。

前述建设银行客服人员也透露称,依据建设银行总行发布的《关于规范移动App发展的指导意见》,建设银行在陆续整合类似功能的App,今后建设银行将着力发展中国建设银行App、建行企业银行App和建行生活App。

对于现存手机银行App存在的问题以及建议,孙扬进一步分析指出,现存手机银行App和客户实质互动少,只是产品陈列;缺乏实用资讯,PUSH消息千篇一律,缺乏千人千面的能力;缺乏在大财富管理方面对于客户实用的理财帮助。未来手机银行App开发运营,建议给予分行层面灵活性,可以开发有本土特色的场景;同时要关注内容的开发,用内容增强和客户的连接;此外,App内部的功能也建议精简,将活跃度不高、价值不高的功能及时下架,并增强场景的乘法,多让App和跨域场景合作。

北京商报记者 宋亦桐 李海颜

感谢您的来访,获取更多精彩文章请收藏本站。